Secteur Immobilier au Maroc: Digitaliser la conformité LCB-FT

Agents immobiliers et promoteurs sont désormais en première ligne de la réglementation LCB-FT. Automatiser la vigilance client (KYC) permet de sécuriser les transactions tout en évitant de lourdes sanctions.

L'immobilier: Une profession désormais assujettie stricte

Le secteur de l'immobilier au Maroc a connu une évolution drastique de son cadre juridique. Sous l'impulsion du GAFI et de l'Autorité Nationale du Renseignement Financier (ANRF), les agents immobiliers et les promoteurs sont reconnus comme des Entreprises et Professions Non Financières Désignées (EPNFD).

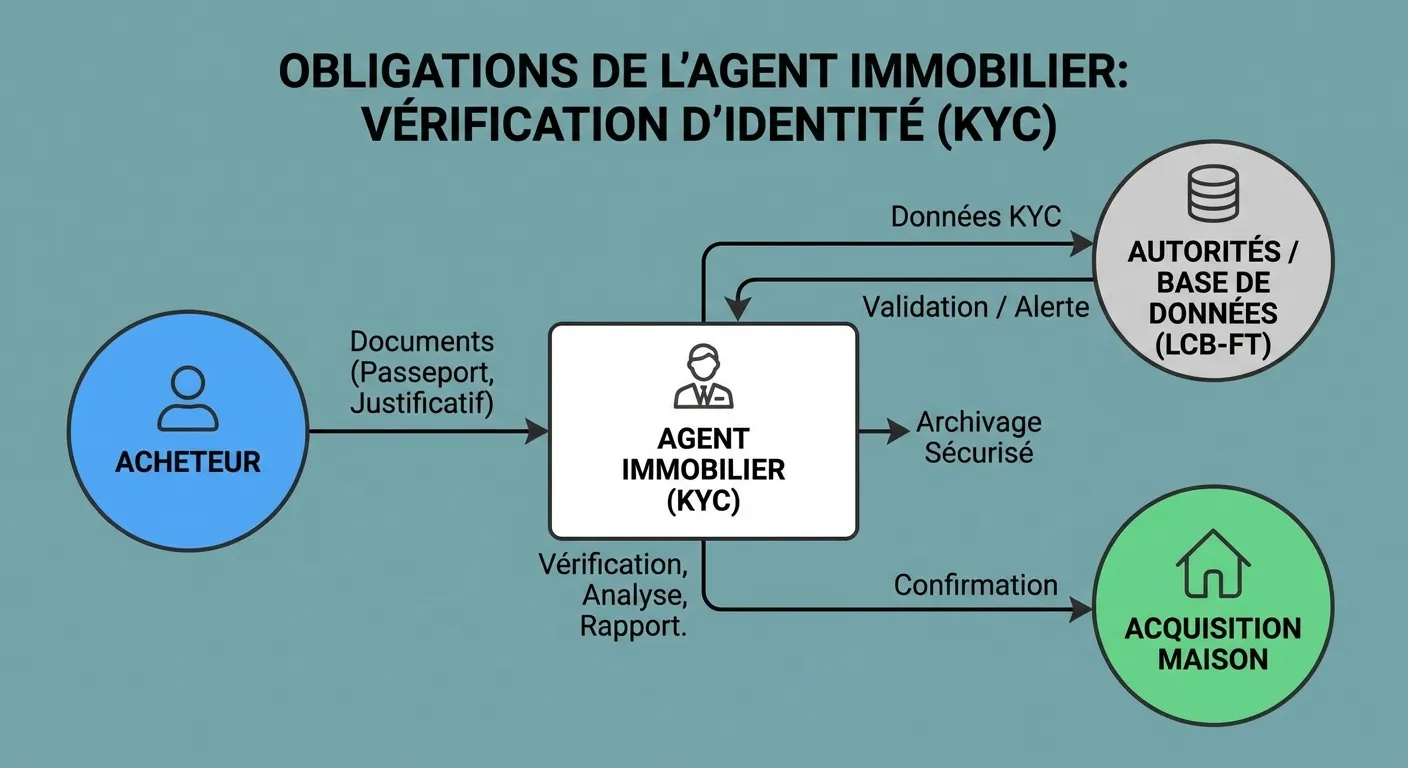

À ce titre, ils portent l'obligation légale d'appliquer des mesures de vigilance à l'égard de leur clientèle (KYC - Know Your Customer) avant toute transaction significative, sous peine de sanctions administratives et pénales particulièrement lourdes en cas de contrôle de l'ANRF.

De la contrainte papier à la vérification instantanée

Jusqu'à récemment, cette obligation se traduisait par des liasses de copies certifiées conformes, des formulaires déclaratifs complexes et des fichiers Excel locaux vulnérables. Connaître le bénéficiaire effectif d'une SCI étrangère achetant un bien à Marrakech pouvait prendre des semaines de due diligence.

Avec des API de vérification d'identité alimentées par l'Intelligence Artificielle, le promoteur immobilier peut aujourd'hui vérifier l'acquéreur en quelques secondes. Le scan du passeport via smartphone, couplé à une reconnaissance faciale, certifie non seulement l'identité mais génère un dossier de conformité crypté répondant aux standards des notaires et des autorités.

- • Exigences d'identification formelle (PP et Morale) avec registre des bénéficiaires effectifs.

- • Vigilance renforcée exigée par l'ANRF face aux transactions impliquant des ressortissants étrangers sans résidence ou des montages complexes.

- • Nécessité de conserver les preuves de vérification de façon sécurisée pendant une durée de 10 ans.

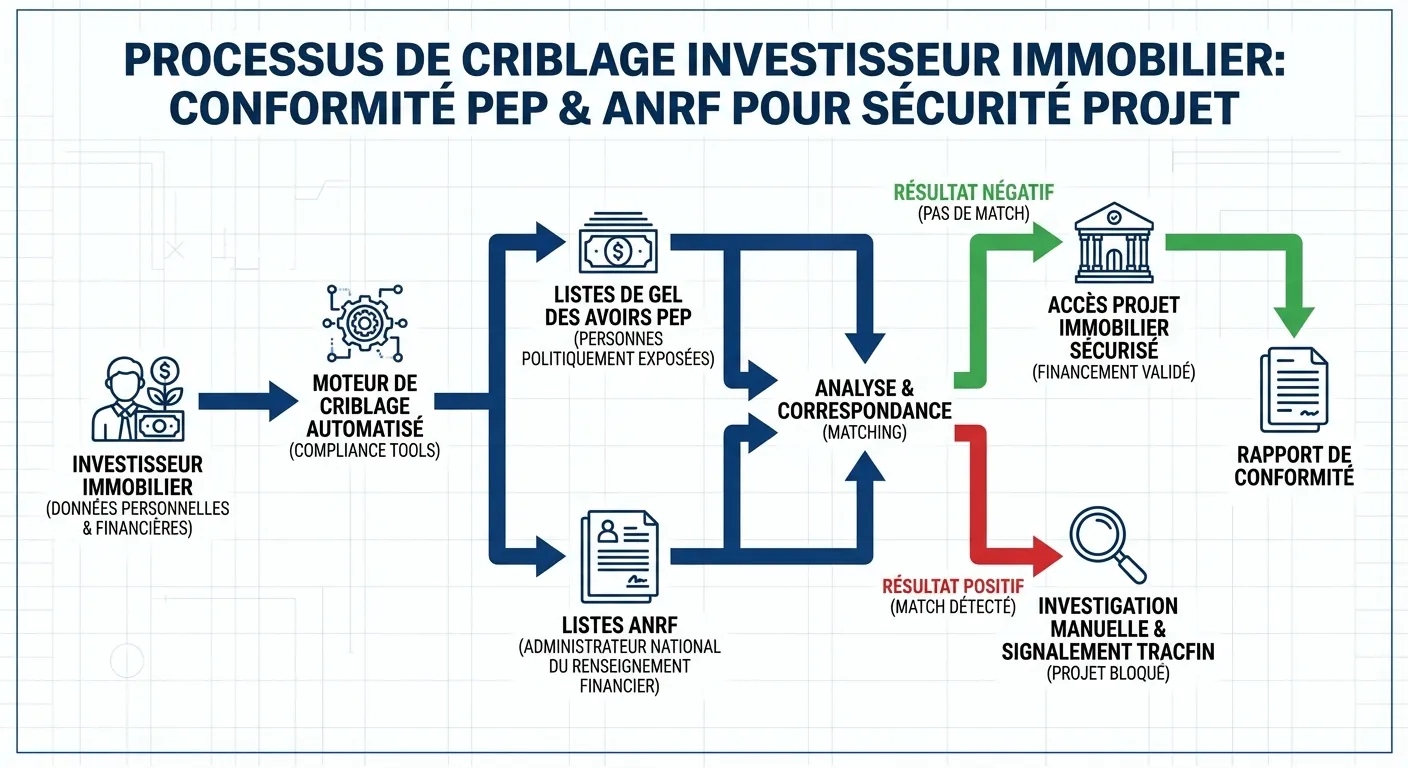

Filtrage PEP et sanctions: Un rempart contre le blanchiment

La simple vérification ne suffit plus ; l'agent immobilier doit s'assurer que son acheteur n'est pas visé par un gel des avoirs ou n'est pas une Personne Politiquement Exposée (PEP) présentant un risque de corruption. Un processus KYC moderne inclut donc un « screening » instantané sur les bases de données gouvernementales (Sanctions UN, OFAC, listes locales marocaines).

En adoptant cette digitalisation, l'agence immobilière transforme cette lourde contrainte de "compliance" en un argument de vente et de transparence qui rassure ses partenaires financiers, tout en protégeant hermétiquement son activité légale des risques de complicité involontaire de blanchiment.

Passez à l’action maintenant

2 options directes pour transformer cet article en plan opérationnel.