Fintech au Maroc: Comment l'e-KYC accélère l'inclusion financière

L'enrôlement digital via l'Intelligence Artificielle lève les barrières à l'entrée pour la banked et unbanked population marocaine, dynamisant l'adoption des M-Wallets dans le respect des directives de Bank Al-Maghrib.

L'inclusion financière: Un enjeu national accéléré par le digital

Le Maroc a fait de l'inclusion financière un pilier majeur de sa stratégie de développement économique. Malgré une progression constante, une part significative de la population, particulièrement dans les zones rurales ou informelles, reste en marge du système bancaire traditionnel.

Les Fintechs et les établissements de paiement jouent un rôle crucial pour combler ce vide grâce aux M-Wallets (portefeuilles mobiles). Cependant, le principal frein à leur adoption massive a toujours été la friction liée à l'ouverture de compte: déplacements en agence physique, paperasse, et vérifications manuelles fastidieuses chronophages.

Le rôle clé de l'e-KYC (Electronic Know Your Customer)

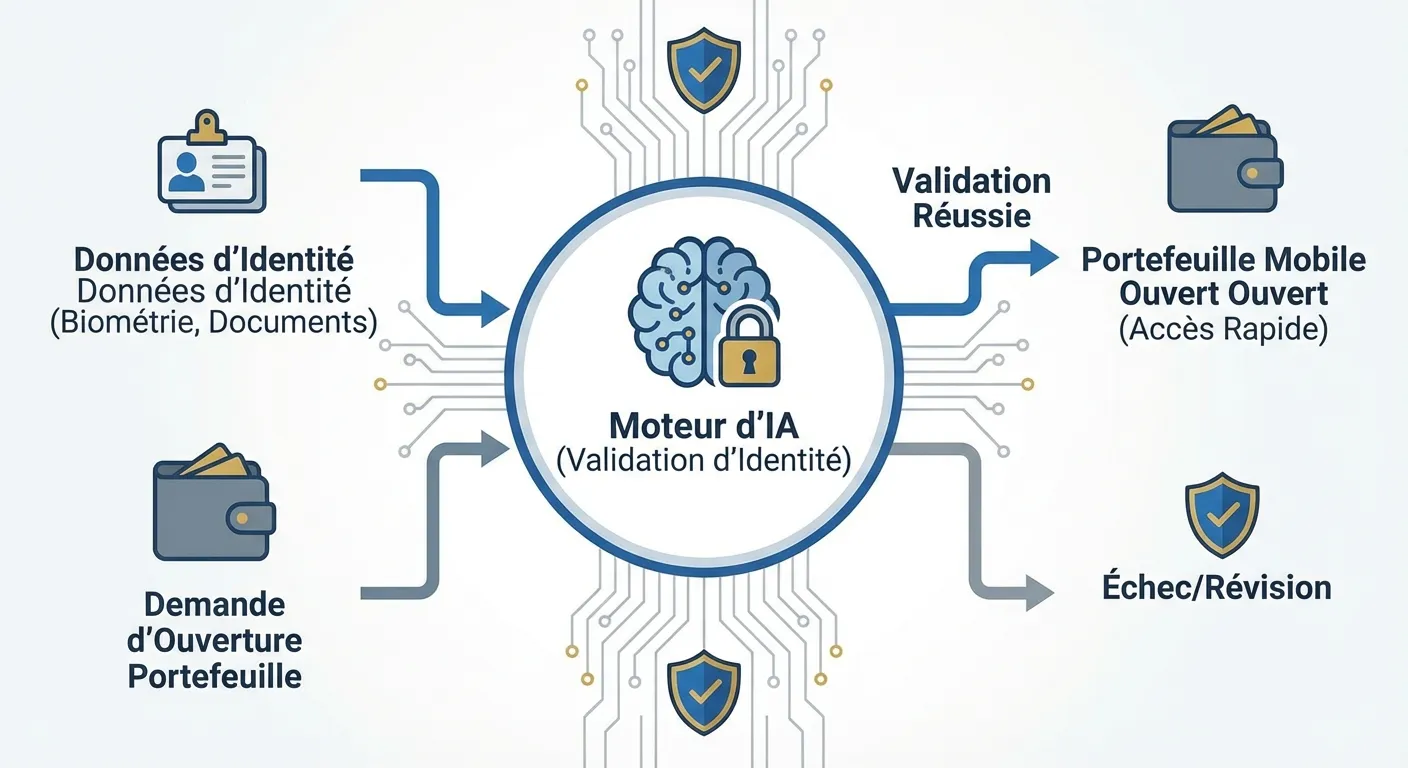

L'ouverture de compte à distance, sécurisée par des processus d'e-KYC basés sur l'Intelligence Artificielle, bouleverse ce paradigme. En permettant une vérification d'identité entièrement digitalisée (Capture de la CNIE, Liveness Detection, Reconnaissance Faciale), les Fintechs marocaines transposent l'agence physique directement dans le smartphone du citoyen.

Cette digitalisation permet de respecter parfaitement la réglementation dictée par Bank Al-Maghrib concernant l'identification à distance et la vigilance, tout en offrant un parcours d'une fluidité redoutable. Le coût d'acquisition client (CAC) chute drastiquement, rendant la distribution de micro-services financiers viable pour des couches de population auparavant inaccessibles.

- • Lecture hybride de la carte d'identité : extraction OCR ultra-rapide des données (Nom, Prénom, CNE).

- • Vérification biométrique passive certifiant la présence réelle de l'utilisateur au moment de l'inscription.

- • Croisement en temps réel avec un scoring des risques (AML/PEP) sans rallonger le temps de réponse.

Un triple bénéfice pour l'écosystème Fintech

Au-delà de l'aspect sociétal, l'e-KYC représente un formidable levier de rentabilité. Premièrement, le taux d'abandon (drop-off rate) lors du parcours de création de profil s'effondre, générant plus de comptes actifs (activation rate). Deuxièmement, l'automatisation réduit drastiquement les coûts opérationnels du back-office.

Enfin, un KYC numérique solide dès l'entrée en relation instaure un canal de confiance. Les comptes ainsi créés - validés de manière irréfutable - permettent par la suite l'octroi de crédits digitaux ou d'autres services à plus forte valeur ajoutée.

Passez à l’action maintenant

2 options directes pour transformer cet article en plan opérationnel.